掲載日 2023.12.01

給与から天引きされているのは、主に所得税や住民税などの税金と、社会保険料です。何となくわかっているつもりでも、それぞれが「どんな目的」で、「どのくらい」引かれているのかをきちんと理解できている人は、意外と少ないかもしれません。そして、知らないが故に、受けられる保障をスルーしていたり、サポートを十分に活用できていなかったり、なんていうことも……。それを避けるためにも、ここでは、少し仕組みがややこしい社会保険料について解説していきましょう。

そもそも保険は、国が運営する「公的保険」と、民間の保険会社が運営する「民間保険」の2つに分類されます。社会保険とは、社会保障制度の一環として、国が運営する公的保険。法律で決められた範囲で、給与からあらかじめ該当分が天引きされる仕組みになっています。

「健康保険が病院の支払いを7割負担してくれるのは知っているけど、それにしては給与天引きの額が高い……」と思っている人もいるかもしれません。給与明細をよく見ると、差し引かれている社会保険料は、以下の4つに分類されていませんか? 意外と広範囲な社会保険の保障内容をチェックしてみましょう。

病気やケガで医療機関にかかったときに発生する医療費の負担を軽くするための保険。加えて、病気やケガ、出産などで働くことが困難になった場合に給付金が支払われる「傷病手当金」「出産手当金」などの制度もある。

失業した際に、次の職に就くまでの生活資金を受け取ったり、ハローワークでの職探しへの支援を受けたりできる保険。さらに、育児や介護で休職した際の収入減を保障したり、キャリアアップのための教育訓練への給付金が支給される制度もある。

老後の生活を保障する老齢年金や、現役時代も含めて障害を負ったときの障害年金、死亡したときに遺族年金を受給するための保険。

40~64歳までの従業員が納める保険で、身体機能の低下や認知症などで介護が必要な状態になったときに、介護サービスを受けることができる保険。

社会保険の種類がわかったところで、次に気になるのが、自分がいくら払っているのか。まず例を挙げてみましょう。

<社会保険料>

健康保険料……14,805円

雇用保険料……900円

厚生年金保険料……27,450円

介護保険料……なし

※協会けんぽ(東京都)を基準に算出。

===

社会保険料計:43,155円

※住民税/所得税/その他控除について別途算出の上、給与から差し引かれます。

<社会保険料>

健康保険料……29,116円

雇用保険料……1,800円

厚生年金保険料……53,985円

介護保険料……5,281円

※協会けんぽ(東京都)を基準に算出。

===

社会保険料計:90,182円

※住民税/所得税/その他控除について別途算出の上、給与から差し引かれます。

社会保険料(雇用保険料を除く)は、「標準報酬月額」から割り出すことができます。標準報酬月額とは、社会保険料を計算しやすくするために、毎月の給料をキリのよい「等級」で区分したもの。会社から標準報酬月額の通知が届く場合は、ご自身の給料がどの等級かを確認してみましょう。これと保険料額の一覧を照らし合わせれば、支払うべき社会保険料を割り出すことができます。

協会けんぽ令和2年度保険料額表(令和2年9月分から)

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/r02/r2ryougakuhyou9gatukara/

協会けんぽ(東京都の令和2年9月分(10月納付分)からの健康保険・厚生年金保険の保険料額表)

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_3/r20913tokyo.pdf

例えば、4~6月までの3カ月間の給料の平均額が25万円だった場合、25万円以上~27万円未満の区分に該当し、標準報酬月額は26万円になります。厚生年金は17等級、健康保険は20等級となります。

なお、標準報酬月額は、4~6月までの3カ月間の給料の平均額から求められます。3カ月間の報酬の平均額を割り出す際は、基本給に加え、役付手当や家族手当、住宅手当なども含めた金額から平均を求めます。また、厚生年金保険料は全国どこでも同額ですが、健康保険料は地域によって保険料率が異なります。さらに、会社が加入しているのが「協会けんぽ」なのか「健康保険組合」なのかでも同様に、保険料率に差が出ます。同じ基本給をもらっていても、保険料が違うのは、こうした事情からなのです。

先ほどもお伝えしたように、社会保険は、国が運営する公的保障。病院の支払いや失業時の収入をサポートしてくれたり、最低限の生活水準で私たちが問題なく過ごせるように「保障」してくれるものです。

一方で、事故や災害などで発生した個人の金銭的な損失や、万が一の病気・事故を十分にケアしてくれるものではありません。つまり、公的保障では賄えない部分をカバーしてくれる、民間保険をうまく活用する必要があります。公的保障と民間保険を賢く使い分けるためには、まずは、先述した社会保険などの公的保障の内容をしっかり理解することが大切です。

さらに、ご自身の貯蓄、配偶者の有無、就業状況など、ライフプランと家計のバランスも考える必要があります。こうしたステップを経ることで自分に足りない部分が浮き彫りになり、自ずと必要な民間保険がわかってくるのです。ただし、リスクを想定してすべての民間保険に加入すれば保険料が際限なくなってしまいます。

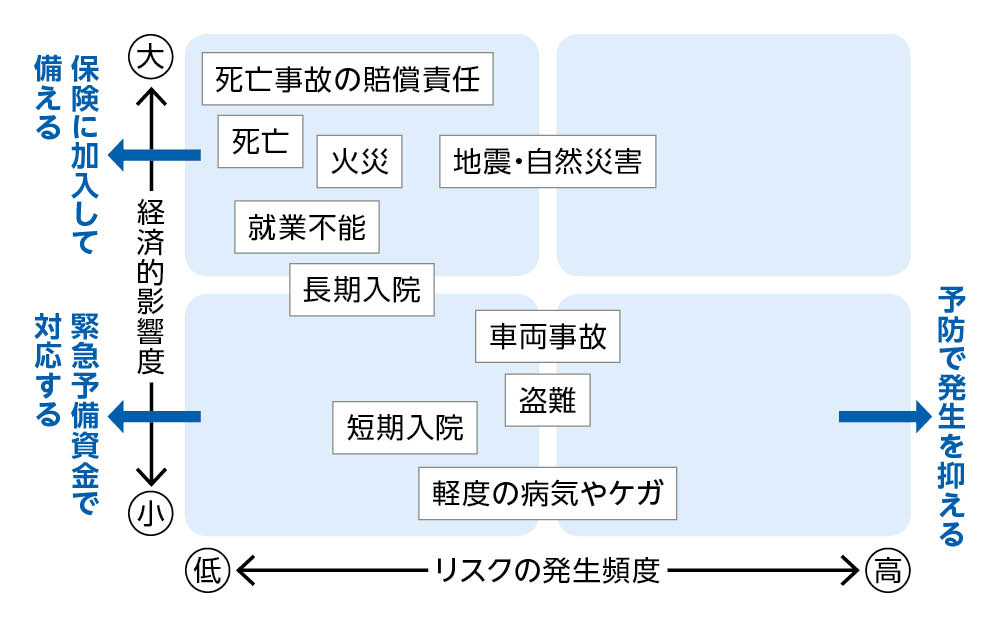

保険で備えるかどうかのおおまかな判断基準として、発生頻度が低く、経済的ダメージが高いものは、民間保険への加入を検討した方が良いでしょう。死亡保険や自動車保険、地震保険、火災保険、さらには長期入院などの医療保険がそれにあたります。以下のリスクマトリクスなどを参考に検討してみてください。

また、民間保険に加入していると、年末調整の際に、保険料控除を受けられる場合もあります。国の公的保障では賄いきれない、医療費や介護費用、老後の生活保障の負担に備えた自助努力をサポートするため、税負担が軽減されるのです。

対象となる生命保険や地震保険に加入していると、秋ごろに、保険会社から「生命保険料控除証明書」「地震保険料控除証明書」といった通知が届きます。これを使って年末調整の手続きを行なえば、所得税や住民税の負担が軽減され支払った税金の一部が戻ってきます。

社会保険や民間保険でカバーできる範囲、ご自身が支払う税金の仕組みについて知識を深め、公的・民間の保険を上手に活用しましょう。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

サービスのご利用は、ユーコープ・うらがCO-OP・全日本海員生協・富士フイルム生協の組合員の方に限ります。(商品により取扱い生協が異なる場合がございます。)

組合員未加入の方はこちら

※募集代理店(株)コープライフサービス、関連会社、グループ会社の社員および社員のご家族の方は、私ども(株)コープライフサービスを通じて、第一分野商品(死亡保険、年金保険、学資保険など)にはお申込みいただけませんので、ご了承ください。