掲載日 2023.04.21

2015年に兵庫県で自転車保険加入が義務化され、東京都でも2020年「東京都自転車の安全で適正な利用の促進に関する条例」が改正・施行。自転車保険の加入の義務化を進めている自治体が増え、今後もこの流れは続くと思われます。

この流れの発端は、2015年に道路交通法が改正され、自転車の危険運転への対策として「自転車運転者講習制度」がスタートしたことによるところが大きいでしょう。さらに、自転車通勤をする人が増え、自転車によるデリバリーサービスの流行など街を行き交う自転車の数が増えたことも影響しているのかもしれません。

実際、2019年の自転車乗用中の事故による死傷者数※1は8万件弱、死亡者数は433人。交通事故発生件数と同じく減少傾向にあるものの、決して楽観できない状況です。亡くなった方の年齢を見ると、高齢者が圧倒的に多く、65歳以上の方が全体の約70%を占めています。自動車の交通事故と同様、高齢者の安全を守る対策が求められるでしょう。

※出典:令和元年における交通事故の発生状況/警察庁交通局

自転車での交通事故を減らすには何が必要か。それはやはり自転車の運転マナーへの徹底でしょう。しかし、現状を見ると、危険な運転をしている人が多く見られます。そもそも、自転車は道路交通法では軽車両に規定され、同法の定めに従わなければなりません。

違反したら、当然、罰金や罰則が科せられます。例えば、飲酒運転は自転車であっても5年以下の懲役または100万円以下の罰金、信号無視は3月以下の懲役または5万円以下の罰金、無灯火は5万円以下の罰金、そして2人乗りは2万円以下の罰金または科料と定められています。

2015年の改正道路交通法では、14歳以上の運転者が「14種の危険行為」を行った場合、3年間のうち2回摘発されると自転車運転者講習を受けなければならないと定められました。なお14種の危険行為は以下の通り。

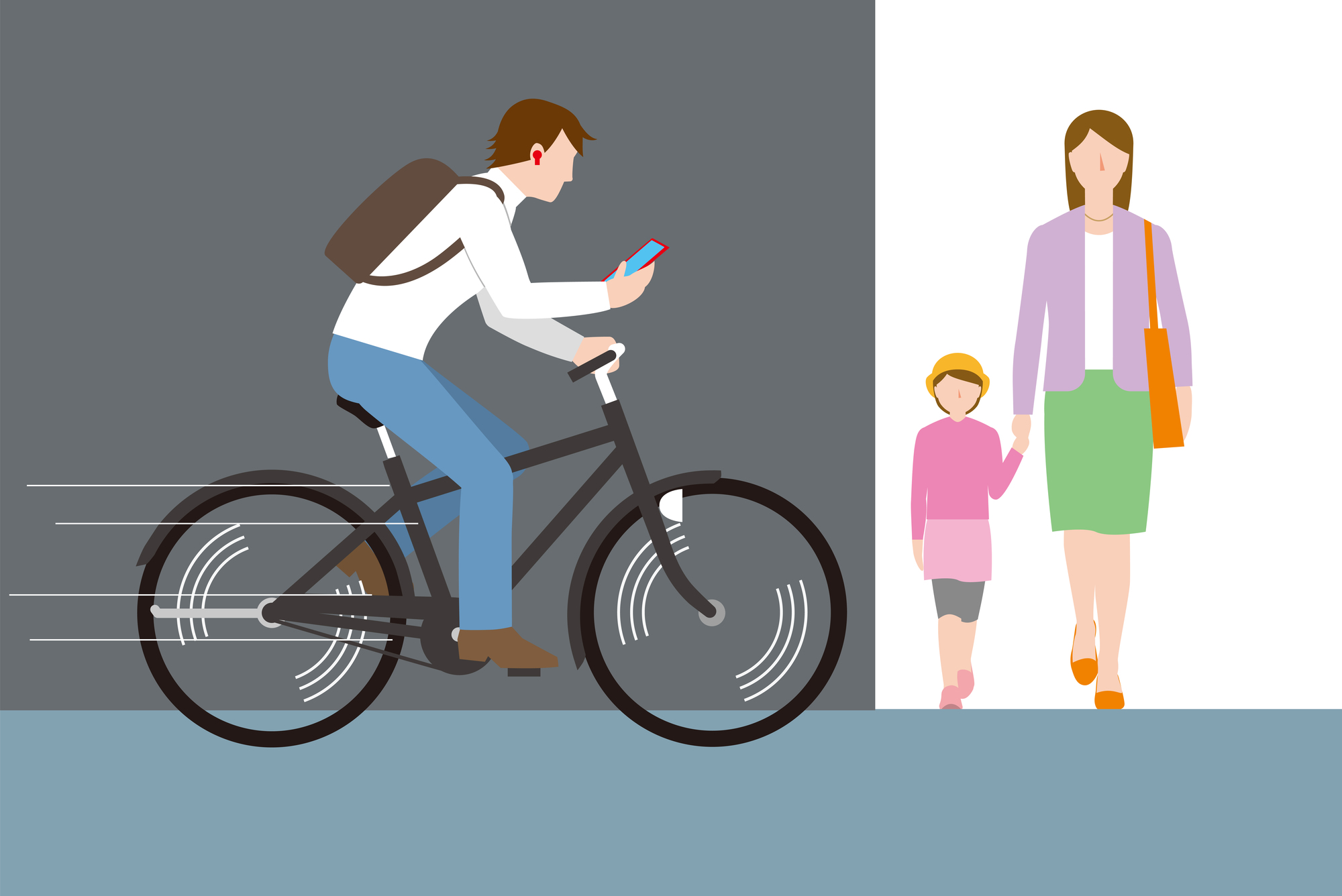

改正時のニュース等でよく報じられたブレーキを備え付けていない自転車での運転は12に当たり、傘さしやイヤホン、片手運転、2人乗り、併走、ながらスマホなどは、14の安全運転義務違反に当たります。

なお、イヤホンを片耳にすればいいとか、傘もビニール傘ならいいという声を聞くこともありますが、厳密にはしっかりと明文化されているわけではありません。

ただし、たとえ片耳でも周囲の音は確実に聴きづらくなり、ビニール傘で視界は開けていても、そもそも片手運転がルール違反なので、安全運転義務違反に該当する恐れがあり、安全上避けるべき行為でしょう。

ただ、このようにルールを定め、取り締まりを強化しても、当然、すべてを取り締まることはできず、いまだに危険行為を行っている運転者は少なからずいます。最近では、自転車のあおり運転などもあるらしく、車道の中央をわざとノロノロ走り、周囲の車に迷惑をかけている事例もあるようです。自転車は車と違い生身のため、転倒しただけでも大きなケガにつながる危険性を秘めています。自分の身を守るためにも、危険行為は絶対にしてはいけません。

自転車での事故は、なにも自身がケガをするだけではありません。自転車同士でぶつかったり、歩行者をはねてしまったら、相手に重大なケガを負わせたり、相手が亡くなってしまうことも考えられるのです。そのような事態に陥ると、場合によっては高額の損害賠償金が発生します。では、過去に高額な損害賠償金が発生した自転車事故がどのような事故だったのかを見てみましょう。

11歳の男児が自転車走行中、車道と歩道の区別のない道路を歩いていた62歳の女性と正面衝突してしまった。女性は頭の骨を折り、意識不明の重体。裁判の結果、男児の親に9521万円の支払いが命じられた。

男子高校生が自転車横断帯の手前から車道を斜めに横断し、対向車線を自転車で走っていた20代の男性と衝突。被害者の男性は言語機能の喪失などの障害が残り、損害賠償金9266万円が認められた。

男性が信号無視をして猛スピードで交差点に侵入し、青信号で横断歩道をわたっていた55歳女性と衝突。女性は頭蓋骨損傷などで11日後に死亡してしまい、損害賠償金は5438万円となった。

CASE.1はニュースでも大きく報じられたので、ご存じの方も多いかもしれません。このケースの特徴としては、子どもが起こしてしまった事故でも親が責任を負わなければならないということです。また、ほかの2つの例は、加害者が危険行為を行っていたために起きてしまった事故です。自転車だからといって交通規則を守らずに危険な運転をしてしまうと、誰かの命や身体機能を奪い、自分自身の人生も台無しにしてしまう。そんな悲劇を生まないためにも、自転車の運転マナーを遵守することを心がけましょう。

冒頭で紹介した自転車保険の加入義務化。住んでいる地域によっては、まだ義務づけられていないかもしれませんが、実際、高額の損害賠償金が発生している事故もあるので、義務化されている、いないに関わらずぜひとも自転車保険に入っておきたいところです。

そもそも自転車保険とは、傷害保険と個人賠償責任保険を組み合わせた保険です。自転車事故による自身のケガの補償と、自転車事故で相手にケガを負わせてしまったり、相手の所有物を壊してしまったりした時の損害賠償金を補償してくれます。補償内容には、死亡保険金や後遺障害保険金、入院保険金、手術保険金などが含まれ、損害賠償金は最高1億円まで補償してくれるものもあります。

保険の対象となる範囲はプランによって異なり、本人のみのケガを補償する「本人型」や家族全員のケガを補償する「家族型」など。保険料も自動車保険に比べれば比較的安く、月々の支払いが500円以下のものも少なくありません。またロードレーサーやピストバイクなどの高額な自転車には自転車の車両保険が付帯できるタイプもでているなど、より自分にあった補償も増えてくるでしょう。

自転車保険の義務化にかかわらず、自転車を扱う人であれば誰にとっても万が一の備えになるでしょう。この機会に自転車保険への加入をぜひ検討してみてはいかがでしょうか。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

サービスのご利用は、ユーコープ・うらがCO-OP・全日本海員生協・富士フイルム生協の組合員の方に限ります。(商品により取扱い生協が異なる場合がございます。)

組合員未加入の方はこちら

※募集代理店(株)コープライフサービス、関連会社、グループ会社の社員および社員のご家族の方は、私ども(株)コープライフサービスを通じて、第一分野商品(死亡保険、年金保険、学資保険など)にはお申込みいただけませんので、ご了承ください。